生意社:3月化工市场弱势下滑

3月总的来看,化工指数呈现“斜坡”式下滑,月末851点较月初885点下降34个点。

2017年3月大宗商品的价值涨跌榜中化工板块环比上升的商品共38种,涨幅前3的商品分别为液氯(170.03%)、三氯甲烷(24.02%)、R22(17.09%)。

环比下降的商品共有71种,跌幅前3的产品分别为丁二烯(-35.18%)、纯苯(-23.43%)、加氢苯(-21.45%)。本月均涨跌幅为-0.28%。

生意社化工行业资深分析师徐晓昆认为,3月份国际原油下跌重回50美元/桶下方,深度影响了芳烃、酚酮、烯烃等有机化工产品的成本,也干扰了市场人士的心态。

从3月化工产品表现来看,上下游供需方之间也在积累博弈,市场定价权逐渐转移到下游需求方,少数上涨的产品,其利好也大多数来源于于短期内装置开工率低,造成市场供应紧张。

首先,原油价格重回50美元下方,从成本面对化工市场形成利空,尤其是芳烃烯烃等基础有机化工品。据生意社监测,3月份WTI原油由月初54美元/桶下跌至月末的47美元/桶,下跌幅度达11.63%。

以纯苯为例,3月份纯苯市场行情下跌,跌幅达23.43%。供应面压力较大,打压纯苯价格。年初以来纯苯产量增长及进口货数量较大,造成纯苯供应面压力大增。

据生意社监测,1-2月共计44.8万吨进口货源流入,3月保守评估仍有超过15万吨进口,加之1-2月我国纯苯产量更达到139万吨的历史顶配水平,总供应量达到183万吨以上。

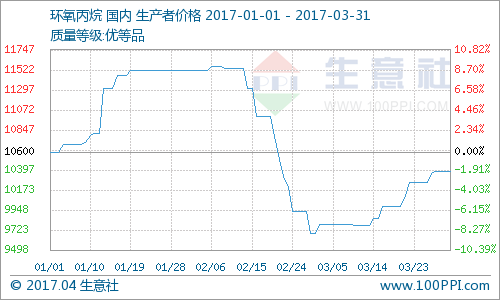

主要受厂家检修影响,据生意社监测,3月19日天津大沽15万吨/年的PO装置全线万吨/年的HPPO工艺PO装置停车检修30天左右。

3月21日湖南长盛石化HPPO工艺10万吨/年产能环氧丙烷装置停车例行检修,为期近2个月时间。导致3月份环氧丙烷整体供应缩量,工厂库存乏量,报盘不断上调。

供需失衡,丙烯产业链整体走弱。2017年03月丙烯产业价格涨跌榜中下跌的商品占榜单的83.33%。其中苯酚(-10.22%)、丙酮(-9.64%)、BOPP薄膜(-7.22%)位居跌幅前三。本月均涨跌幅为-4.32%。

首先,丙烯下游丁辛醇、环氧丙烷工厂受环保组牵制影响,对丙烯采买意向较弱,促使原料丙烯库存消化缓慢;

其次,苯酚、丙酮等港口库存偏大且厂家开工率偏高,而下游则按需采购,供需失衡导致其价格大跌。据生意社监测,3月下旬丙酮仅华东库存在3万吨以上,且目前酚酮装置开工负荷多在7-8成附近。

再次,3月份聚丙烯下游需求恢复缓慢,导致库存逐步增加价格下降。最后,原油价格下降也对丙烯产业链产品价格形成打压。

据生意社价格监测,2017年03月化肥价格涨跌榜中上涨的商品共2种,下跌的商品共8种,涨跌为0的商品共0种。化肥板块指数也由月初的744点小幅回落至月末的735点。

一方面国内需求平淡,化肥价格持续上涨难。尽管现在是春耕用肥旺季,但农产品价格低农民用肥积极性不高,市场并未呈现旺销局面。湖北一位经销商表示。

另一方面,2016年10~11月有些经销商趁低价储存了不少化肥,价格比现在低200~400元,在这些低价货未消化完之前,化肥价格难以上涨。

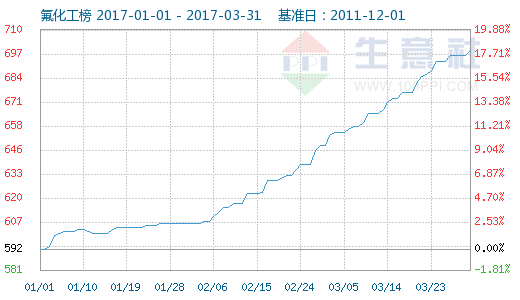

制冷剂囤货旺季来临,氟化工板块行情继续回暖。2017年3月氟化工板块指数由月初的648点上涨至月末696点,整体上着的幅度在7.4%。

上涨的主要商品有三氯甲烷、R22、聚四氟乙烯分散树脂、R134a、氟化铝、萤石、氢氟酸等。涨幅分别为24.02%、17.09%、15.6%、11.28%、9.69%、7.73%、3.68%。

一方面制冷剂囤货旺季来临,下游空调需求量与日俱增,加之R22主营生产厂商开工率在6-7成左右,更对制冷剂R22价格有强力的支撑,从而带动上游氢氟酸、三氯甲烷等产品价格上涨。

另一方面受环保压力,国内聚四氟乙烯生产厂商多数低负荷生产,整体开工率维持在4成左右,库存较少,使得聚四氟乙烯价格持续上涨。总体而言整个氟化工产业链3月份呈全面上涨态势。

从生意社化工指数显示,3月化工指数呈现“斜坡”式下滑,化工指数由月初的885点下滑至月末的851点,整体下降34个点。分板块看,MDI、丙烯、化肥等大体量板块在3月份呈现下滑态势,溴化工、氟化工等板块则小幅上涨。

从涨跌榜来看,3月份榜单中下跌产品比重较1、2月份大幅度的增加。1、2月份下跌产品比重分别为28.45%、26.72%,3月份下跌产品比重高达60.68%。

从均涨跌幅来看,3月份均涨跌幅较1、2月份大幅度地下跌。1、2月份均涨跌幅分别为2.65%、2.32%,3月份均涨跌幅则下滑至-0.28%。

从指数和榜单反映的情况去看,3月份化工行业颓势已现,从涨跌因素来看,后期化工行业将以消耗库存为主,后期将震荡偏弱,上半年或难再出新高。

截止3月28日,生意社3月BCI指数为-0.48,均涨幅为-4.06%,反映该月制造业经济较上月呈收缩状态,经济有下行风险。

纵观3月份化工涨跌因素来看,原油价格、需求及供应的变化成为3月份价格涨跌的重要的因素。生意社资深分析师徐晓昆认为这也是影响4月份化工市场走势的重要的因素。她认为:

二、由于春节备货及节后开工恢复缓慢影响,短期内市场供应压力较大,对4月化工品价格形成打压;

三、就目前情况看,大部分产品下游开工处于淡稳阶段,存在一定刚需,但整体需求涨幅不大,对化工市场形成一定支撑和制约。

综上三个方面,徐晓昆认为4月份化工市场将呈现弱势震荡态势。具体来看,月均涨跌幅或将维持在-2%~1%之间。化工指数高点在860,低点在830附近。

上一篇:【48812】鲁北化工控股子公司拟出资251亿元建造年产5000吨四氟乙烯(TFE)及下流产品项目

下一篇:【48812】8家企业新效果露脸三亚崖州湾科技城科技效果转化路演

相关新闻

- 聚四氟乙烯产品报价动态(2023-09-28)2023-11-13

- 聚四氟乙烯价格触及本钱线后市价格跌势或放缓2023-11-13

- 聚四氟乙烯产品报价动态(2023-08-27)2023-11-13

- 【国金晨讯】上调海优新材、兆易创新、爱博医疗盈利预测;下调2023-11-16

- 证券时报电子报实时通过手机APP、网站免费阅读重大财经新闻资讯及上市公司公告2023-11-16

- 特富龙产品关键原料“可能癌致”2023-11-17

- “特富龙”是否致癌今日揭晓 开端定论“或许致癌物”2023-11-17

- 聚四氟乙烯制品的化学性质非常安稳2023-11-18

相关产品